El Consejo de Ministros ha aprobado el 27 de octubre de 2020, el Proyecto de Ley de Presupuestos Generales del Estado de 2021 que remitirá a las Cortes Generales, que contemplan un aumento de los ingresos públicos del 14,7%, como consecuencia del incremento de los ingresos tributarios un 13% con el que se financiará el mayor gasto social de la historia, un 10,3% más.

Con fecha 30 de octubre de 2020, se ha publicado en el Boletín Oficial de las Cortes Generales (Congreso de los Diputados), el texto del Proyecto de Ley de Presupuestos Generales del Estado para el año 2021 y el calendario de su tramitación parlamentaria.

Los Presupuestos de 2021 contemplan un aumento de los ingresos públicos del 14,7%, como consecuencia del incremento de los ingresos tributarios un 13% por el ciclo económico con una previsión de crecimiento del PIB en 2021 que alcanzará el 9,8% con el impulso de los fondos europeos.

Para ello, se recogen las siguientes medidas fiscales, si bien no todas las medidas fiscales se recogen en el Proyecto de Presupuestos, sino que se tramitan en otras leyes al tratarse de figuras fiscales nuevas de carácter medioambiental o que gravan nuevas áreas de negocio.

Las medidas fiscales incluidas en este proyecto de ley son las siguientes:

IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS

-

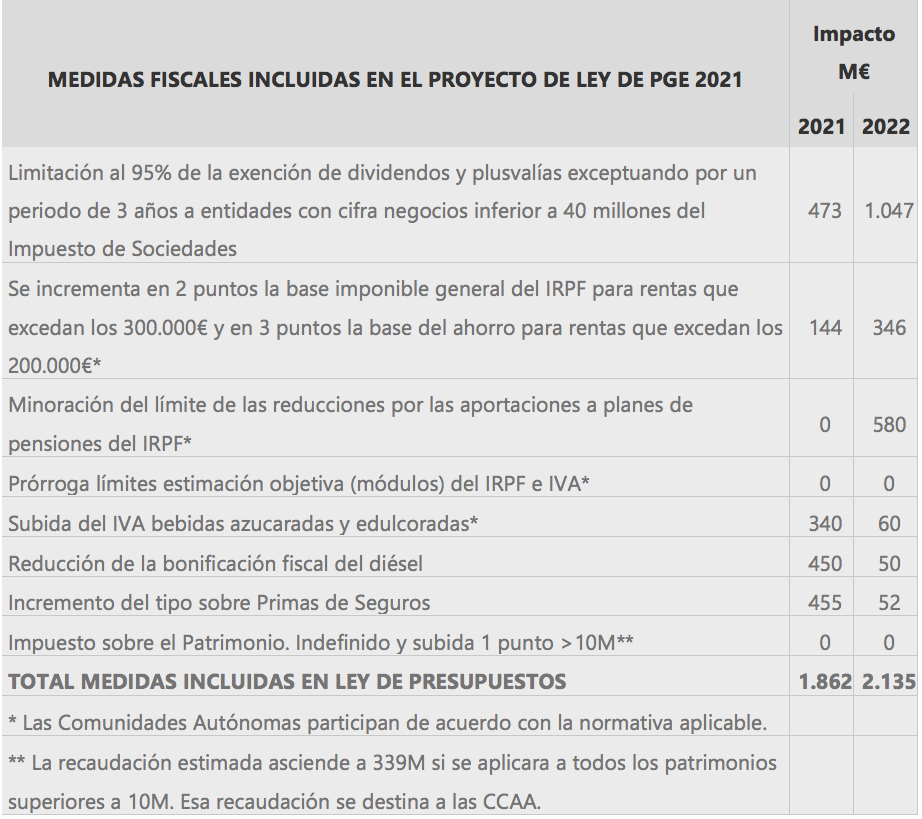

- Aumento del gravamen de dos puntos a las rentas del trabajo superiores a 300.000 euros y de tres puntos las rentas del capital a partir de los 200.000 euros.

- Revisión del límite de las reducciones de la aportación a los planes de pensiones, reduciendo de 8.000 a 2.000 euros del importe de aportaciones máximas del partícipe a planes individuales o de empleo. No obstante, el límite conjunto de reducción (aportaciones del partícipe y de la empresa) se amplía de 8.000 euros a 10.000 euros.

- Se prorrogan para 2021 los límites vigentes para aplicar el régimen de estimación objetiva (módulos).

IMPUESTO SOBRE EL PATRIMONIO

-

- Establece la vigencia del impuesto de manera indefinida, de modo que no sea necesario prorrogarlo año tras año mediante una ley, aportando con ello seguridad jurídica sobre este impuesto.

- Se incrementa un punto el gravamen del último tramo, que pasa del 2,5% al 3,5%.

IMPUESTO SOBRE SOCIEDADES

-

- Limitación al 95% (anteriormente 100%) de la exención sobre dividendos y plusvalías generados por filiales en el exterior. No obstante, las empresas con un volumen de negocio inferior a 40 millones podrán seguir aplicando la exención del 100% por dividendos durante los próximos tres años.

IMPUESTO SOBRE EL VALOR AÑADIDO

-

- Se incrementa a las bebidas azucaradas y edulcoradas el tipo impositivo del 10% al 21%. No obstante, este incremento del tipo impositivo solo afecta a la venta de estos productos en supermercados, pero la consumición en bares y restaurantes seguirá tributando al 10% .

- Se prorrogan los límites vigentes para la aplicación del régimen simplificado.

IMPUESTO SOBRE LAS PRIMAS DE SEGUROS

-

- Se incrementa el gravamen del 6% al 8%.

IMPUESTO SOBRE HIDROCARBUROS

-

- Para acercar la tributación del diésel a la gasolina se establece dos medidas:

-

- Se reduce la bonificación hasta 38 euros por cada 1.000 litros.

- 2. El tipo estatal pasa de 30,7 a 34,5 céntimos por litro.

El conjunto de estas medidas incluidas en los PGE tendrá un impacto de 1.862 millones en 2021 y de 2.135 millones en 2022.

En otras leyes que ya se están tramitando encontramos las siguientes medidas fiscales, algunas nuevas de carácter medioambiental o que gravan nuevas áreas de negocio que permitirán incrementar los recursos públicos en 4.223 millones en 2021.

- Impuesto sobre los envases de plástico no reutilizables. Esta figura ya fue sometida a consulta pública y tiene como objetivo reducir el número de unidades de estos productos que son puestas en el mercado para reducir así su consumo, de forma que se prevenga la generación de residuos plásticos.

- Impuesto estatal sobre residuos que penalice las opciones de gestión de residuos menos sostenibles, el depósito en vertedero y la incineración. Se trata de una medida que sigue las recomendaciones de varias directivas europeas para reducir el porcentaje de residuos en vertederos.

- Impuesto sobre Determinados Servicios Digitales.

- Impuesto sobre Transacciones Financieras.

- Además, hay que sumar el impacto de las medidas incluidas en la Ley de Prevención y Lucha contra el Fraude y la elusión que se está tramitando en el Congreso. El Gobierno tiene intención de incluir medidas para reforzar el control de las SICAV. En concreto, se otorgará a la Inspección de la Agencia Tributaria la competencia para comprobar que estos instrumentos cumplen con los requisitos para constituirse en vehículos de inversión colectiva y no en una herramienta de planificación fiscal de grandes patrimonios familiares. Asimismo, se impondrá en las Socimis un gravamen del 15% a sus beneficios no distribuidos como dividendo a sus socios.

Un comentario

Javier

31 de octubre de 2020 at 19:29

Luego el impuesto para los ministros de mas, y asesores, guardaespaldas, coche lujo, carburantes, y dietas.. X℅