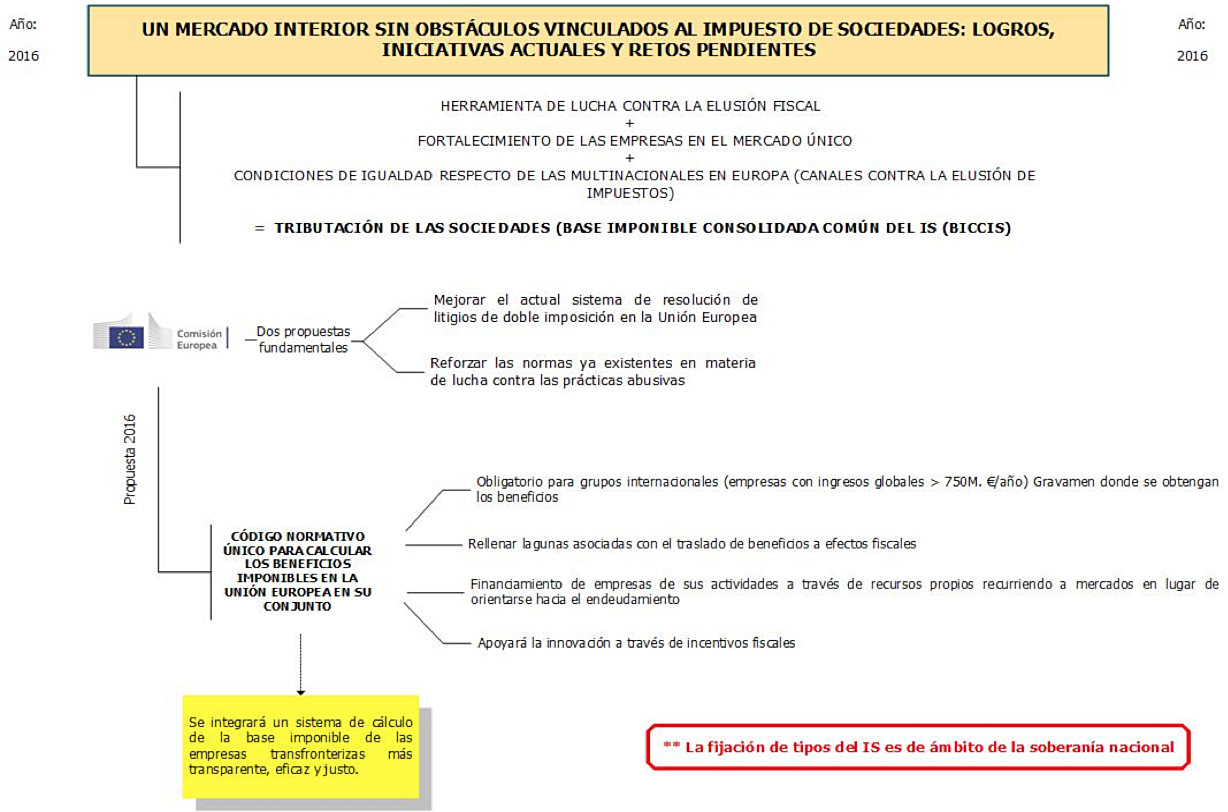

Los escándalos de las multinacionales más significativas por su influencia global en el mercado, cuando hablamos de “planificación fiscal”, ha hecho a la Unión Europea avivar las cenizas en las que quedó la propuesta de una base imponible consolidada común del Impuesto sobre Sociedades (BICCIS).

Algunos pensarán que este tema es toda una novedad, otros ya habrán oído hablar de ello, pero tal vez no somos conscientes desde cuando data esta idea.

Diversos son los motivos que han llevado a recordar esta idea y volver a trabajar sobre ella. Muchos de ellos se mantienen, como es aumentar la competitividad de la Unión Europea, así como ayudar a la expansión de las PYMES y medianas empresas, pero ahora también se ha unido a ellas un importante motivo: la transparencia fiscal y la lucha contra la elusión fiscal.

Diversos son los motivos que han llevado a recordar esta idea y volver a trabajar sobre ella. Muchos de ellos se mantienen, como es aumentar la competitividad de la Unión Europea, así como ayudar a la expansión de las PYMES y medianas empresas, pero ahora también se ha unido a ellas un importante motivo: la transparencia fiscal y la lucha contra la elusión fiscal.

El Vicepresidente Dombrovski aporta una perspectiva de crecimiento y justicia social, estimulando el crecimiento y la inversión, apoyando a las empresas y garantizando la equidad. Esto es así pues se le da un trato más favorable a la financiación de las empresas mediante deuda que mediante recursos propios, con el objetivo de que se aumente la financiación de actividades a través de recursos propios recurriendo a mercados.

El Comisario de Asuntos Económicos y Financieros, Moscovici, ve en la reactivación de las BICCIS una aportación de sencillez de las normas dentro de la Unión Europea, así como un progreso en la lucha contra la elusión fiscal.

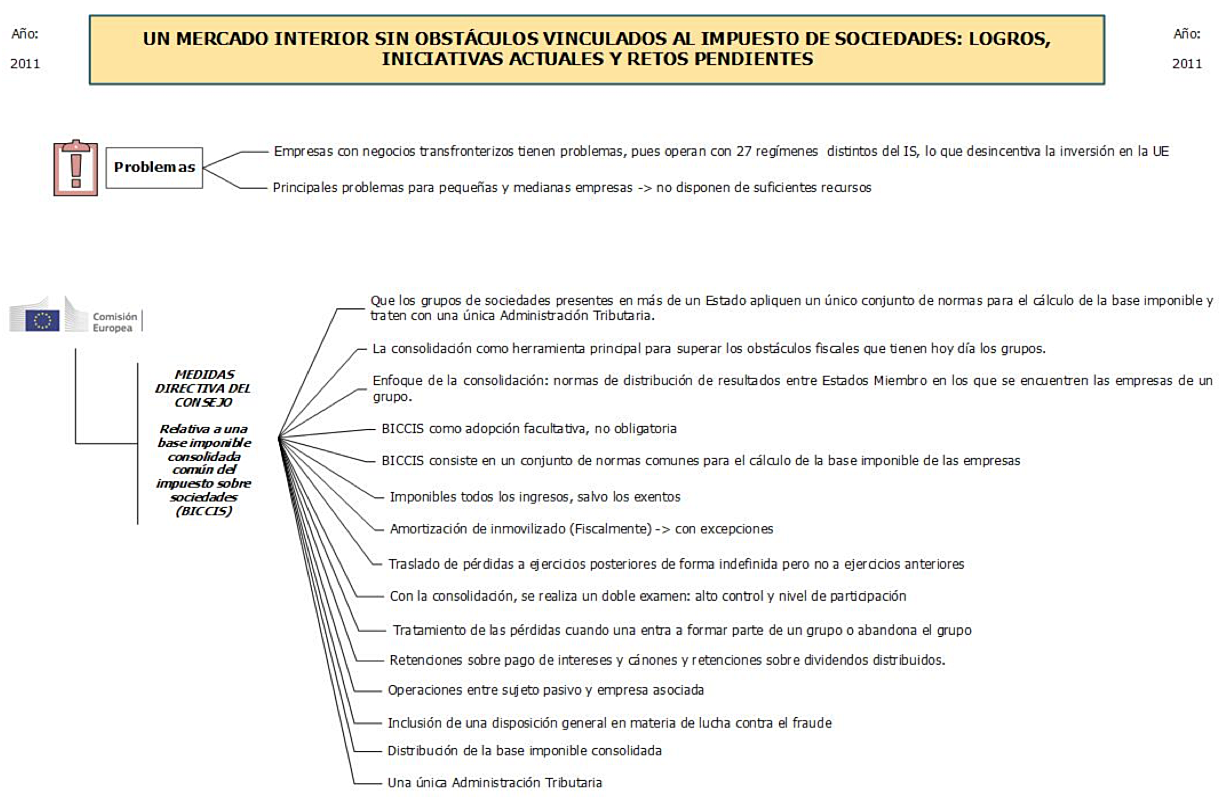

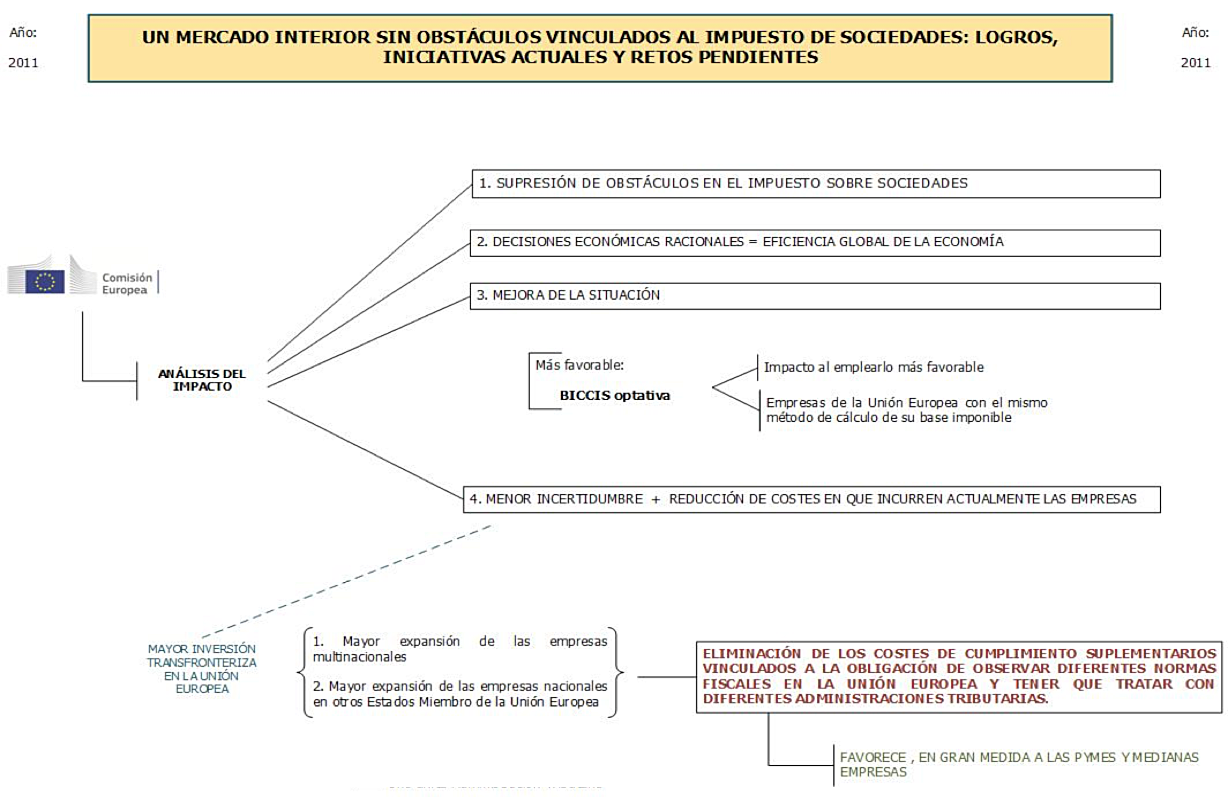

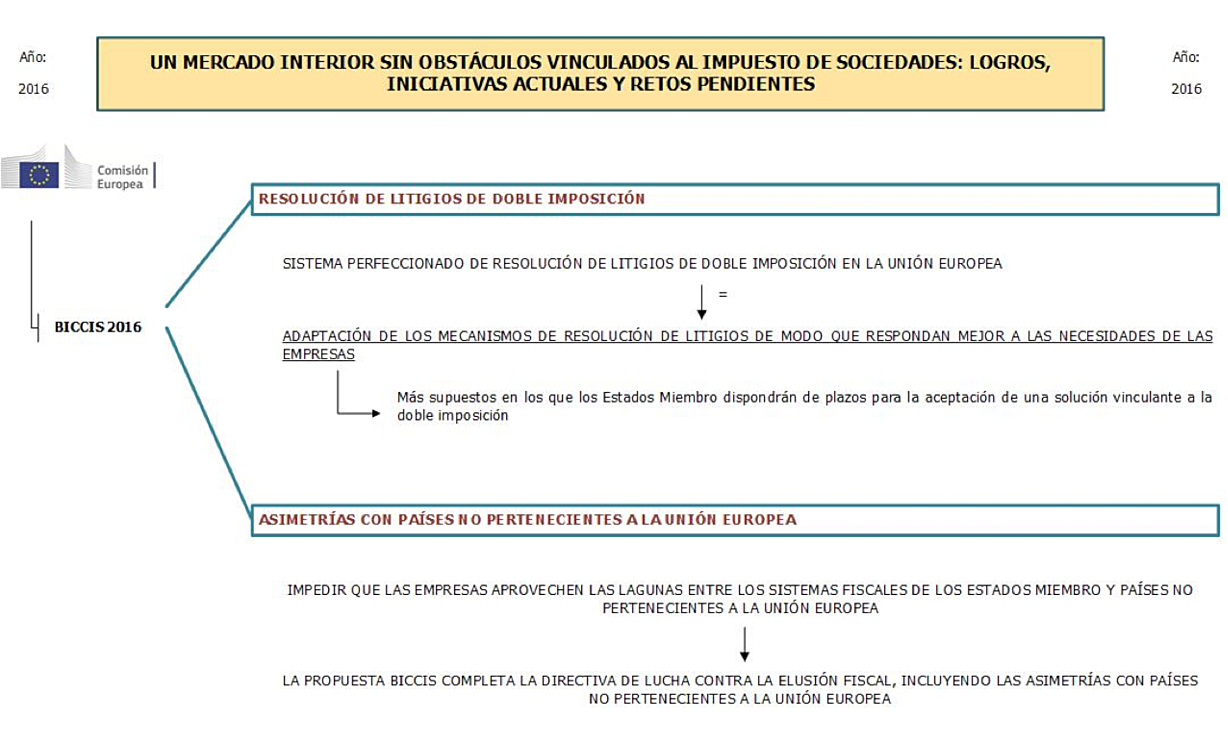

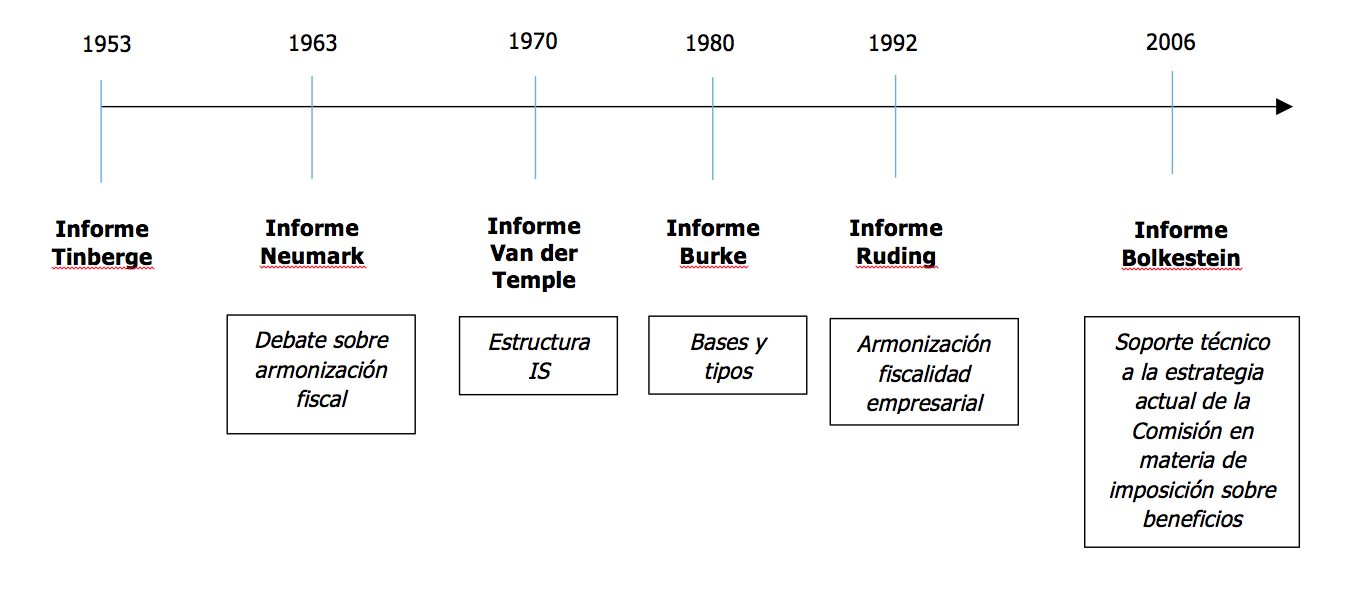

A continuación, os muestro el camino que ha seguido las BICCIS desde 2001 hasta la última propuesta en 2016, su contexto, problemas y medidas adoptadas hasta hoy, con la finalidad de que se vea la trayectoria normativa adoptada, que, si bien sigue una misma línea, se ha ido adaptando a la realidad económica y social de la Unión Europea: