Un nuevo golpe fiscal sacude a un grande mundial. McDonalds, Starbucks, Amazon, Apple…y esta vez, de nuevo, Apple.

Irlanda concedió al gigante de las tecnologías, Apple, ventajas fiscales ilegales que le permitieron pagar, a lo largo de varios años, un importe en concepto de impuestos significativamente inferior al de otras empresas. En virtud de este tratamiento “especial”, Apple consiguió pagar un tipo efectivo del impuesto sobre sociedades del 1% sobre los beneficios generados en Europa en 2003, y se redujo hasta el 0,005% en 2014.

Y es que, las dos resoluciones fiscales emitidas por Irlanda con respecto a Apple han venido reduciendo artificial y sustancialmente los impuestos pagados por Apple en dicho país desde 1991. Es decir, prácticamente, la totalidad de los beneficios por ventas obtenidos por las dos empresas se distribuyeron internamente a una “Administración central”, la cual, ha quedado demostrado que sólo existía nominalmente y no podían haber generado tales beneficios, los cuales no fueron objeto de gravamen ninguno.

Gracias al tratamiento fiscal aplicado en Irlanda, Apple pudo evitar la doble imposición de prácticamente la totalidad de los beneficios generados por las ventas de sus productos en el mercado único de la UE. Ello se debe a la decisión de APPLE de registrar todas sus ventas en Irlanda en vez de hacerlo en los países en los que se vendieron los productos en cuestión.

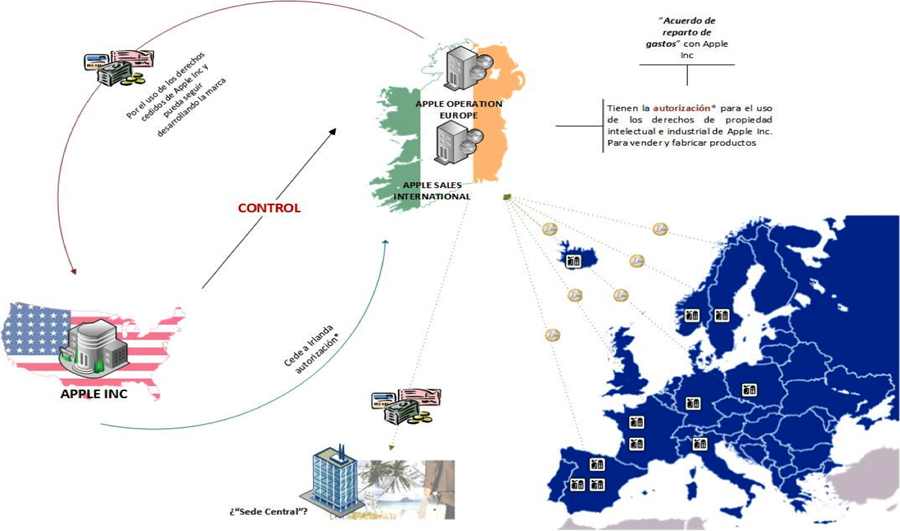

En Irlanda radican Apple Sales International y Apple Operations Europe. Apple Sales International se encarga de adquirir productos de Apple a los fabricantes de equipo a escala mundial y de venderlos en Europa, Oriente Medio, África y la India. Así, los clientes europeos tenían la obligación contractual de comprar los productos a Apple Sales International en Irlanda, en lugar de hacerlo en los puntos físicos de venta. Así las ventas y beneficios quedaban registrados directamente en Irlanda.

Apple Sales International distribuía sus beneficios a una “administración central” fuera de Irlanda, y ha resultado no estar implantada en ningún país, sin empleados ni locales propios. Sus actividades consistían en alguna reunión ocasional de la Junta Directiva. Solo una pequeña parte de los beneficios de Apple Sales Irlanda quedaban sujetos a impuestos irlandeses.

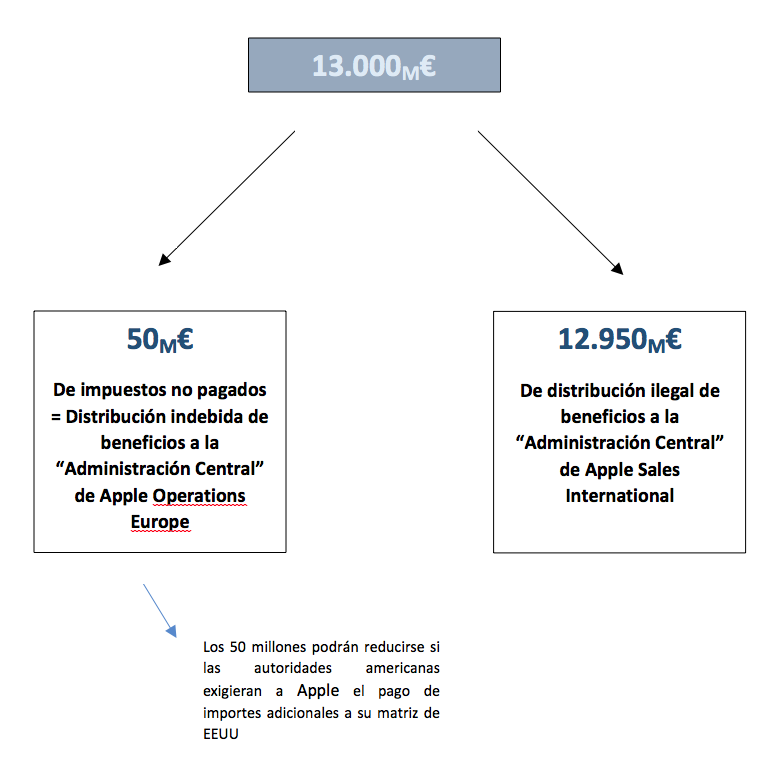

En 2011, Apple Sales International registró beneficios por valor de 22.000 millones USD, de los cuales, solo se consideraron imponibles en Irlanda 50 millones EUR, mientras que los 15.950M€ restantes quedaron exentos de impuestos. Como consecuencia, Apple Sales International pagó menos de 10M€ en concepto de impuesto sobre sociedades en Irlanda en 2011, lo que equivale a un tipo impositivo efectivo de alrededor del 0,05% de sus beneficios totales anuales. En años posteriores, este tipo impositivo efectivo se redujo hasta situarse en el 0,005%.

Apple Operations Europe se benefició de un régimen fiscal similar a lo largo del mismo período. La empresa se encargaba de la fabricación de determinadas líneas de ordenadores para el grupo Apple. La mayoría de los beneficios de esta empresa también se distribuyeron internamente a su “administración central” y no se gravaron en ningún país.

La investigación sobre ayudas estatales tenía por objeto dos resoluciones fiscales consecutivas de Irlanda que refrendan un método para distribuir internamente los beneficios de Apple Sales International y Apple Operations Europe, dos sociedades mercantiles irlandesas. En ella se evaluaba si ese método para calcular los beneficios imponibles de cada empresa en Irlanda había otorgado a Apple una ventaja indebida que resultara ilegal con arreglo a las normas sobre ayudas estatales de la UE.

Las resoluciones fiscales emitidas por Irlanda refrendaron una distribución interna artificial de los beneficios a Apple Sales International y Apple Operations Europe carente de justificación económica objetiva. En consecuencia, las resoluciones fiscales hicieron posible que Apple pagara un importe en concepto de impuestos sustancialmente inferior al de las demás empresas, lo cual es ilegal con arreglo a las normas sobre ayudas estatales de la UE.

En conclusión, Irlanda debe distribuir a cada sucursal todos los beneficios por ventas previamente asignados de forma indirecta a la “administración central” de Apple Sales International y de Apple Operationes Europe, y aplicar a estos beneficios redistribuidos el tipo normal del impuesto sobre sociedades vigente.

A continuación, se presenta el esquema operativo de Apple Irlanda: