A nivel planetario estamos ante un pacto histórico que acaba de aprobar el G7 y que va a marcar probablemente la fiscalidad de todas las sociedades en el mundo. Un modelo que en principio nace del Presidente Baiden, concretamente de la administración de los Estados Unidos.

Este pacto propone un impuesto mínimo global sobre los beneficios de las multinacionales. Dicho planteamiento tiene como precedentes lo que ya hizo la administración Trump, que ahora comentaré brevemente, pero que al final pone la maquinaria a funcionar, la maquinaria de competencia tributaria o fiscal entre todos los países del mundo. Porque no olvidemos que la competencia tributaria fiscal, como recaudación que llega a cada país, forma parte de la estrategia global, la llamada geopolítica.

Y es que la realidad en términos de atracción o no de la inversión extranjera pasa por las decisiones que cada país adopte en materia fiscal. Una de las primeras consecuencias que ya he leído esta semana, es la reacción de los diferentes países. Así cabe citar a Europa, donde claman Hungría e Irlanda, países que están muy preocupados por este impuesto.

En Europa, Irlanda e Hungría son los países más afectados. Hungría tiene la tasa impositiva corporativa más baja de Europa, un 9% ciento concretamente.

E Irlanda es otro ejemplo sobresaliente, ya que fue una de las pocas economías que experimentó un crecimiento del Producto Interior Bruto pese al Covid.

¿Por qué?

Pues porque con un 12,5 de tributación , la segunda más baja de Europa, ha logrado atraer a muchas multinacionales. Léase el caso de Microsoft, Google o Pfizer.

Estas Multinacionales han crecido muchísimo y también los países que las atraen, que por supuesto tienen una recaudación mucho más importante, hasta tal punto es el caso de Irlanda, que en pleno Covid ha mejorado su PIB.

Pero de inmediato, estamos viendo otras reacciones, especialmente en los dos ejes financieros occidentales en ASIA; Hong Kong y Singapur.

Como muestra , las declaraciones del jefe de la administración en Hong Kong que afirmaba “aseguraremos impuestos muy bajos.” Impuestos que ahora mismo están en el 16,5%.

Supongo que la reacción, en caso de que el pacto llegue a término, va a ser bajar aún más si cabe los impuestos. Se prevé como vemos una fuerte competencia mediante este gravamen en todo el mundo.

Pero no olvidemos que Trump en su día, nada más y nada menos que en el 2017, atrajo 2,8 billones de dólares, con una rebaja fiscal general que también incentivó el retorno a Estados Unidos de las principales cuentas de grandes multinacionales procedente de paraísos fiscales, cuentas que no se integraban dentro de la economía estadounidense.

Considero que lo que hizo Trump en 2017 fue una buena medida para Estados Unidos, pues lo que hizo es bajar la tributación de la repatriación de beneficios.

Pero además conectó esta medida, dentro de la reforma fiscal, con los planes de revitalización del tejido económico, para los que exigía ciertas inversiones a estas grandes multinacionales dentro de los Estados Unidos.

De esta forma, no solamente atrajo capitales, sino que obligaba a que estos grandes capitales se invirtieran dentro de los Estados Unidos.

Volviendo al objeto de este artículo, este pacto histórico del G7, firmado en Londres, tendrá sin duda influencia en el rediseño de la mayor parte de los impuestos sobre sociedades que conocemos todos los países avanzados, incluido el nuestro.

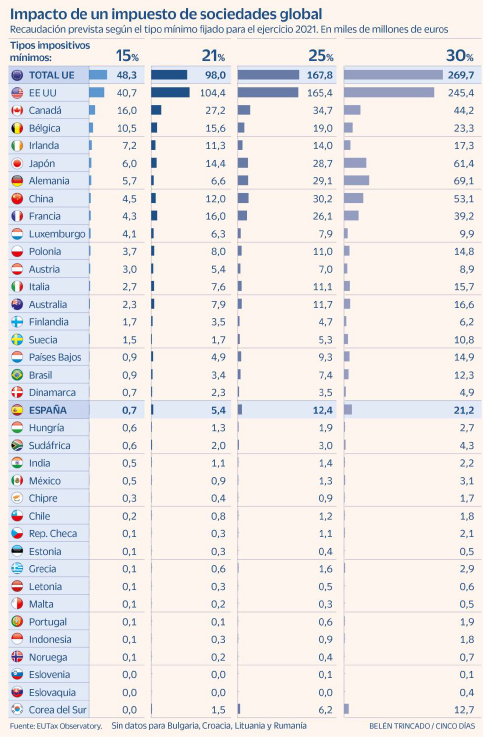

En esta línea, el periódico Cinco Días ha publicado recientemente al análisis del Observatorio Comunitario: “El Observatorio comunitario, que tendrá sede en París pero que presentó este informe en la Comisión Europea, analiza el impacto recaudatorio que tendrá fijar un tipo mínimo de sociedades del 15%, el 21%, el 25% e incluso el 30% a escala global. También estudia los efectos que tendrá acordar el tipo mínimo únicamente en el ámbito comunitario y, finalmente, que supondría como decisión unilateral de distintos países.”

“El resultado de estas simulaciones implica que, con un pacto global para imponer un tipo mínimo de sociedades del 15%, el conjunto de la UE elevaría su recaudación en 48.300 millones de euros, destacando los 10.500 que obtendría Bélgica, o los 7.200 de Irlanda, frente a los 5.700 de Alemania, los 4.300 de Francia, los 2.700 de Italia y los 700 millones de España. Para EE UU, esta vía supondría 40.700 millones”.

Visita mi perfil de LinkeIn para estar informado.