Me complace comunicaros, que está en marcha la aprobación de una nueva Directiva Comunitaria de Prevención sobre el Blanqueo de Capitales. A continuación os ofrecemos el texto íntegro de la misma :

Me complace comunicaros, que está en marcha la aprobación de una nueva Directiva Comunitaria de Prevención sobre el Blanqueo de Capitales. A continuación os ofrecemos el texto íntegro de la misma :

Una vez más quiero haceros partícipes de una buena noticia. Tengo en las manos el primer ejemplar del 8º libro que he publicado “Manual Práctico de Prevención del Blanqueo de Capitales para empresas obligadas” Un libro práctico, con casos, recomendaciones y procedimientos claros para poder cumplir la ley 10/2010 de 28 de Abril sobre el tema. Tras un esfuerzo ímprobo de más de un año, he recopilado las principales claves para poder prevenir el Blanqueo de Capitales. Escuchando experiencias de clientes,revisando casos públicos, asesorando desde una sincera preocupación por el desconocimiento de la importancia de adoptar medidas de prevención del blanqueo de capitales.

El director general de la Agencia Tributaria, Santiago Menéndez, ha afirmado que va a enviar al Servicio Ejecutivo de Prevención y Blanqueo de Capitales (Sepblac) un listado de 705 contribuyentes que se acogieron a la amnistía fiscal. Durante su comparecencia en la Comisión de Hacienda y Administraciones Públicas del Congreso de los Diputados, Menéndez ha...

RESUMEN DE LA INSTRUCCIÓN 4/2014, DE 9 DE DICIEMBRE, DE LA DIRECTORA DEL DEPARTAMENTO DE RECAUDACIÓN DE LA AGENCIA ESTATAL DE ADMINISTRACION TRIBUTARIA, SOBRE GESTIÓN DE APLAZAMIENTOS Y FRACCIONAMIENTOS DE PAGO. A continuación acompaño el documento informativo que indico en la entrada, para vuestra información, que espero os pueda ser de utilidad. Espero todas vuestras apreciaciones y comentarios.

Tras “el tirón de orejas” que realizó la UE a España en relación a la actitud restrictiva que se había tomado sobre este régimen por la Agencia Tributaria y principalmente por los órganos de Inspección (lo que ha originado una auténtica espantada de empresas en la aplicación de este régimen), y verdaderos problemas que actualmente están en los Tribunales Españoles, todavía sin resolver. Parece que se incorporan novedades en la nueva Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades, que incorpora básicamente cinco cambios importantes respecto al régimen fiscal especial aplicable a las operaciones de reestructuración societaria o lo que es igual en relación al “Régimen Especial de Diferimiento Fiscal”

Adjunto un Aviso de inspección de alcance limitado y requerimiento de información del Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias (SEPBLAC) recibido hace unos días por una firma de prestación de servicios de fiscal y legal, auditoría y consultoría. En él podréis ver toda la información y documentación que se está pidiendo.

Estimados Señores : Una vez más nos ponemos en contacto con ustedes para informarles de las novedades tributarias en relación a la modificación de la base imponible del IVA en el supuesto de la cuota repercutida no se haya cobrado. La Ley 28/2014, de 27 de noviembre, por la que se modifican la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido, entre otras, introdujo ciertas modificaciones en relación a este asunto, que en resumen, son las siguientes:

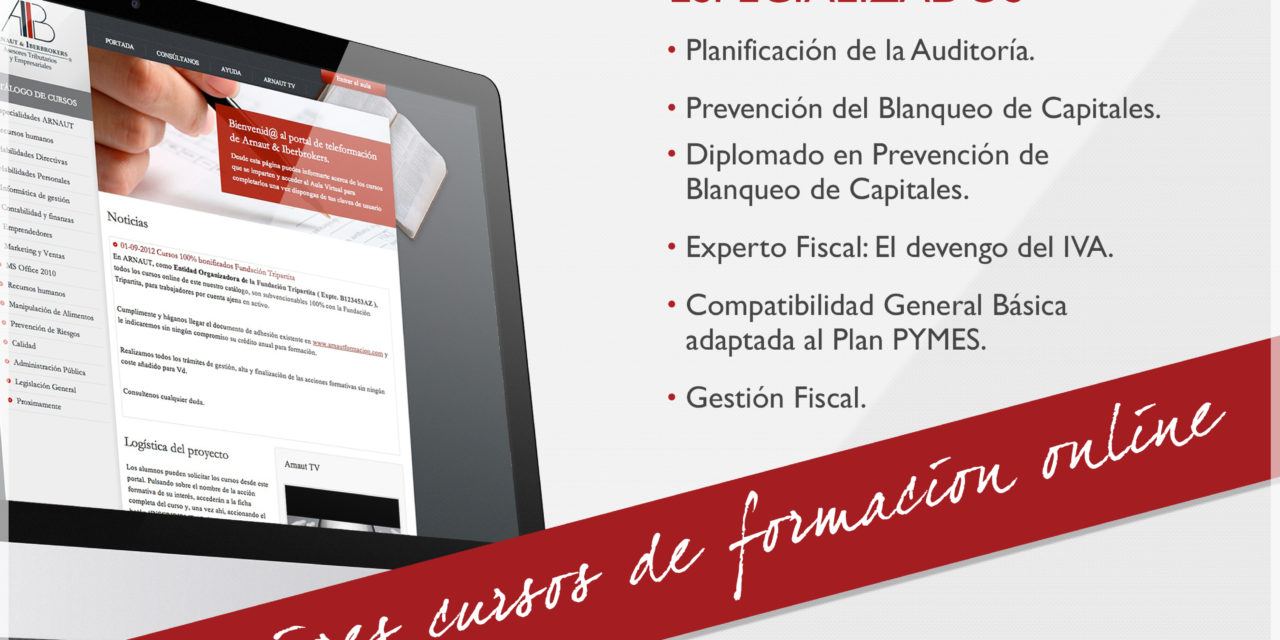

Estimados amigos : Quiero presentaros la actualización de nuestro curso de Prevención de Blanqueo de Capitales y Financiación del Terrorismo.. Es importante reseñar, que he pensado que, para TODOS MIS AMIGOS Y SEGUIDORES DEL BLOG, ofreceros un 50% de DESCUENTO sobre el precio de tarifa. Además de actualizaros/reciclaros en la materia, dispondréis del nuevo Diploma a la finalización. El código a indicar en vuestra inscripción es BLOG50, para beneficiaros de dicho descuento. Espero sea de vuestro interés. Basilio Ramírez Pascual

He creido oportuno compartir las novedades en este impuesto aprovechando el esfuerzo del departamento de análisis de mis compañeros de Arnaut Iberbrokers. Espero la detallada lectura de dichas novedades sean de interés a quienes de vosotros, os pueda afectar dichas diferencias territoriales.

Vamos a reproducir textualmente las decisiones del Tribunal General de 7 de noviembre de 2014, que anula la decisión de la Comisión Europea por la que se calificaba de ayudas de Estado las disposiciones relativas al impuesto de sociedades que permitían la deducibilidad del fondo de comercio financiero en las adquisiciones de participaciones en empresas domiciliadas en el extranjero. Concretamente son las decisiones T-219/10 y T-399/11, de Banco de Santander y Autogrill España.

Basilio Ramírez Pascual es autor de numerosos libros, cuenta con apariciones y colaboraciones en los más importantes medios de comunicación del país. También imparte cursos en las más prestigiosas universidades y escuelas del país.