.

La Agencia Tributaria anuncia que comprobará las Bases Imponibles negativas, así que voy a intentar ser didáctico, repasando en primer lugar como funciona esta compensación, y hacer algunas recomendaciones en previsión de estas comprobaciones.

.

¿Qué son las Bases Imponibles Negativas (BNEAS)?

Definimos las bases imponibles negativas como el derecho de compensación en el resultado de la declaración del ejercicio actual con las bases negativas de ejercicios anteriores. De esta forma minoraríamos la cuota a pagar de impuestos este año.

A modo de ejemplo, si nuestra base imponible del ejercicio 2017 es de 100.000 € y tengo una base imponible negativa del ejercicio 2016 de 40.000 € mi nueva base por la que calcularé el impuesto de este año será de 60.000 € y mi cuota a pagar (suponiendo un tipo de gravamen del 25%) sería de 15.000€ (25% s/60.000 €) en lugar de 25.000 € (25% s/100.000 €). Esto nos supone una diferencia de 10.000 €.

.

Limites para la compensación de Bases Imponibles Negativas

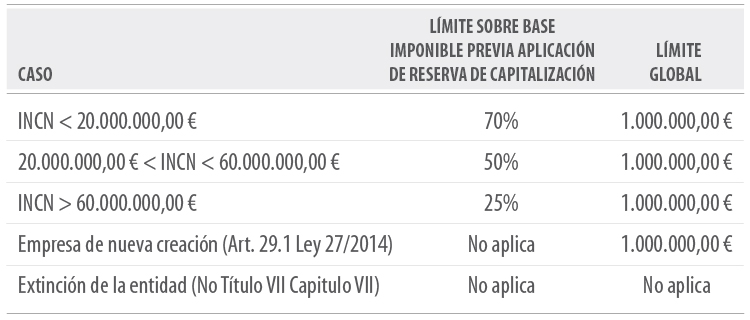

Por norma general, podemos afirmar que la compensación de bases imponibles negativas tiene un límite del 70% de la base imponible previa a la aplicación de la reserva de capitalización.

Sin embargo, existen dos casos en que la compensación de Bineas no tiene tal límite:

- En el caso de entidades de nueva creación a que se refiere el artículo 29.1 de la Ley 27/2014, en los 3 primeros períodos impositivos en que se genere una base imponible positiva previa a su compensación.

- En el periodo en que se produzca la extinción de la sociedad, salvo que ésta sea fruto de una operación de reestructuración societaria a la que resulte de aplicación el régimen fiscal especial establecido en el Capítulo VII del Título VII de la Ley 27/2014.

Además, el límite será distinto para aquellos contribuyentes cuyo importe neto de la cifra de negocios sea al menos de 20 millones de euros durante los 12 meses anteriores a la fecha donde se inicie el período impositivo. El límite impuesto será del 50% de la base imponible previa si la cifra de negocios se sitúa entre los 20 y los 60 millones de euros, o del 25% si la cifra de negocios es de 60 millones o superior.

Cabe mencionar también que la aplicación de las bases imponibles negativas no podrá superar el millón de euros en el período impositivo en el que nos encontremos.

Podemos resumir los límites aplicables según el caso en que nos encontremos en el siguiente cuadro explicativo:

.

Las bases imponibles negativas que sean objeto de compensación con rentas correspondientes a quitas o esperas consecuencia de un acuerdo con los acreedores del contribuyente no se tendrán en consideración respecto del importe de 1 millón de euros.

El artículo 26 de la Ley 27/2014 nos detalla una serie de circunstancias excepcionales que nos impiden aplicar la base imponible negativa. Cabe mencionar las siguientes:

Quedan excluidas de aplicar la base imponible negativa las entidades que hayan adquirido una sociedad cuya circunstancia quede incluida dentro de algunas de estas tres:

- Sociedades que no hayan realizado actividad económica dentro de los 3 meses anteriores a la adquisición.

- Sociedades patrimoniales definidas en el artículo 5.2 de la Ley 27/2014.

- Sociedades que por realizar una actividad económica diferente o adicional a la propia produjesen una cifra de negocios superior al 50% del importe medio de las cifras de negocios correspondientes a los 2 años anteriores.

- Sociedades que no hayan presentado la declaración por el Impuesto sobre Sociedades correspondiente a 3 períodos impositivos consecutivos (baja en índice de entidades).

Otras circunstancias que restringen la compensación de las bases imponibles negativas de ejercicios anteriores son:

- Quedan excluidas de compensación las sociedades donde la mayoría del capital social (o los derechos de participar en los resultados) pertenezcan a una única persona o entidad, o bien, a un conjunto de personas o entidades vinculadas, con posterioridad al período impositivo al que corresponde la base imponible negativa.

- En relación con el apartado anterior, quedan también excluidas las sociedades participadas o adquiridas por otras sociedades, que posean una participación inferior al 25% en el momento de conclusión del período impositivo al que corresponda la base imponible negativa.

.

Cuidado con los documentos que respaldan y demuestran las Bases Imponibles Negativas

La Administración tiene derecho para iniciar el procedimiento de comprobación de las bases imponibles negativas en un plazo de 10 años a contar desde el día siguiente en el que finaliza el plazo establecido para presentar la declaración o autoliquidación correspondiente al período impositivo en el cual se genera dicha base imponible negativa.

A modo de ejemplo, si yo en el año 2006 generé una base imponible negativa y presenté mi declaración del impuesto sobre sociedades el 25 de julio del 2007, la administración tendrá hasta el 25 de julio del 2017 para comprobarme dichas bases.

En relación con el ejemplo anterior, si compenso en el 2018 dicha base imponible negativa, en el supuesto de una comprobación por parte de la Administración, tendré que demostrarle la procedencia de dicha base mediante la exhibición de la liquidación o autoliquidación y la contabilidad, con acreditación de su depósito en el Registro Mercantil.

Así que si no tiene la contabilidad, y la autoliquidación, ya pueden corregir estas partidas de forma voluntaria, porque les anticipo que tendrán problemas. En el Plan anual de Control Tributario, la AEAT nos revela que comprobará 19.000 millones en deducciones de pérdidas empresariales, además de los grandes patrimonios y las ventas por internet. En España y a raíz de la crisis (datos a cierre de 2017) hay pendientes de compensación casi 19.000 millones de euros.

Según los últimos datos oficiales, las 1,5 millones de compañías registradas en España acumulaban concretamente 18.693 millones de euros en bases imponibles negativas pendientes de compensación. Dado que el tipo nominal de Sociedades es del 25% (30% para la banca y petroleras), el monto equivalía a un ahorro fiscal de 4.673 millones para el ejercicio. Hay que tener en cuenta, no obstante, que solo 512.250 firmas registraron beneficios aquel año. Siendo este grupo el único que efectivamente acaba pagando impuestos sobre sus ganancias, la reducción fiscal que logran con estos créditos fiscales se limita a 2.327 millones. Una cuantía que podría verse reducida en el futuro por la nueva política de inspección del fisco.

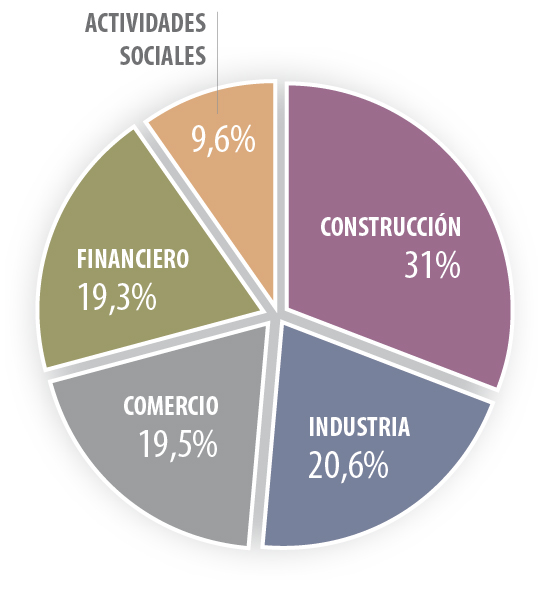

Por sectores, esta sería la clasificación: